はじめに

「新しい時代の公益法人制度の在り方に関する有識者会議」において最終報告がされ、令和7年を目途に新公益法人制度が施行される見通しとなりました。この記事では最終報告において公表された遊休財産の保有制限の見直しについて解説します。

はじめに 公益法人制度改革から10年以上が経ち、時代に合わせた改革を進めていく必要があることから、公益法人制度・公益法人会計基準の改正が行われることとなりました。「新しい資本主義」が目指す民間による公益的活動の活性化に向 …

遊休財産(使途不特定財産)の適正管理

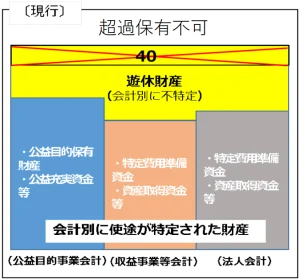

公益法人は、使途の定まっていない遊休財産を公益目的事業費1年相当分を超えて保有することができません(遊休財産の保有制限)。

しかし、安定した法人運営の継続や不測の事態に備えるために事業費1年分を超えた保有が必要な場合もあり得ます。また、新型コロナウイルス等の突発的な理由により、例年並みに事業を実施できなかった場合など、遊休財産の保有制限額(上限額)の急激な変動に対処することが困難になるという課題があります。こうした課題に対して、見直しが行われます。

- 遊休財産(使途不特定財産)が合理的な理由により上限額を超えた場合、法⼈⾃ら、「超過した理由」と「超過額を将来の公益⽬的事業に使⽤する旨」を⾏政庁の定める様式に記載して公表します。公表して明らかにすることで、継続的にフォローアップを行うこととなります。

- 財産の状況は貸借対照表内訳表で透明化(遊休財産の保有制限額を超過した額が公益⽬的事業会計に帰属するように他会計から繰り⼊れ)。

- 遊休財産の保有制限額(上限額)となる1年分の公益⽬的事業費は、過去5年間の事業費の平均額を基本として算出します(当年度⼜は前年度事業費を選択することも可能)。当年度⼜は前年度の事業費を選択した場合には、法⼈は選択した理由を公表します。

現行の遊休財産の保有制限

1年分の事業費(遊休財産の保有制限額)が50、遊休財産が90の場合、40超過します。

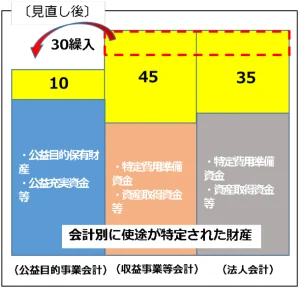

見直し後の遊休財産の保有制限

財産の状況は貸借対照表内訳表で透明化されます。遊休財産の保有制限額(上限額)の超過額が公益目的事業会計に帰属するよう、他会計から繰り入れて公益目的に活用します。

1年分の事業費(遊休財産の保有制限額)が50、遊休財産が90の場合、超過分40が公益目的事業会計に帰属するよう、他会計から30を繰り入れて公益目的に活用します。

見直しを行うことで、法⼈の経営判断で必要な財産を確保、不測の事態に対応できる安定した法⼈運営が可能になると期待されます。

参考・引用資料

- 新しい時代の公益法人制度の在り方に関する有識者会議 最終報告(令和5年6月2日)

- 第9回新しい時代の公益法人制度の在り方に関する有識者会議事務局説明資料 資料3(令和5年4月17日)

.webp)