はじめに

令和5年6月2日「新しい時代の公益法人制度の在り方に関する有識者会議」における最終報告が経済財政政策担当大臣へ手交され、令和7年を目途に新公益法人制度施行される見通しです。この記事ではこの「最終報告」から、収支相償における中期的な収支均衡の確保について解説します。

はじめに 公益法人制度改革から10年以上が経ち、時代に合わせた改革を進めていく必要があることから、公益法人制度・公益法人会計基準の改正が行われることとなりました。「新しい資本主義」が目指す民間による公益的活動の活性化に向 …

収支相償における中期的な収支均衡の確保

公益法人は、公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならないという「収支相償」の要件を満たすように事業を行っています。この収支相償は単年度で黒字が出ることが許されない訳ではなく、例えば、翌年に赤字が出た場合に解消できれば良く、中期的な収支相償が求められています。しかし、単年度の収支が赤字でなければならないという誤解から、公益活動に資金を最大限効果的に活用できていないケースが見られます。

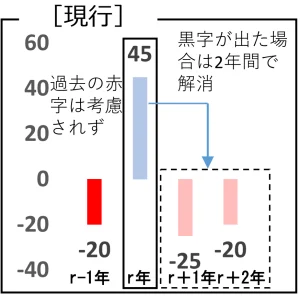

現行の収支相償の考え方

下図のとおり、現行では公益目的事業において黒字が出た場合には、翌事業年度以降2年間の赤字額によって解消します。なお、黒字になった年の前年度以前の赤字は考慮しません(赤字額を繰り越すことはできません)。

見直し後の収支相償の考え方

収支相償について、単年度の収支差ではなく中期的な収支均衡状況を図る趣旨を法律上明確化するという見直しがされます。

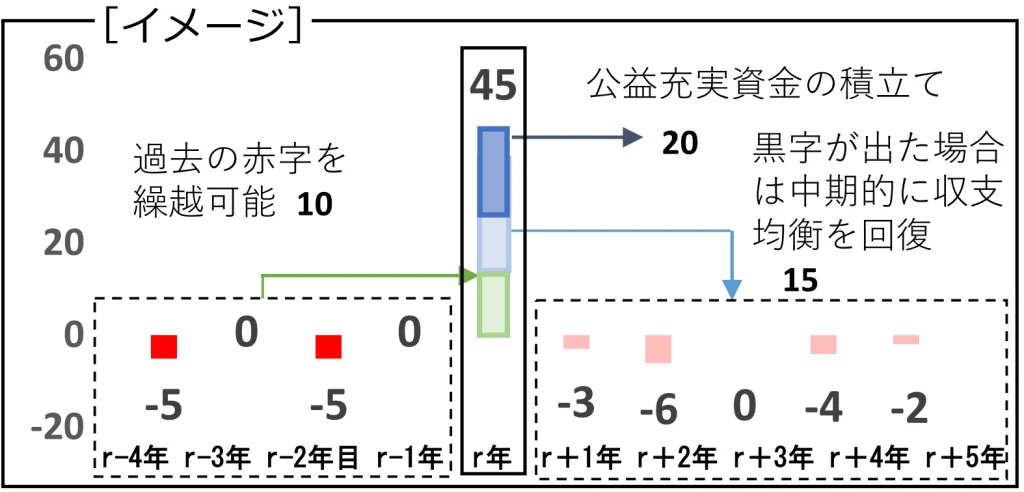

社会の変化に応じ、法人の経営判断で公益活動に資金を最大限効果的に活用できるようにする必要があるという課題から、公益目的事業において黒字が生じた場合には中期的に均衡を回復できれば良いということが明確化されます。ここでいう「中期的」は5年間であり、過去の赤字も通算して判定を行います。

下図のとおり、公益目的事業において黒字が出た場合には、過去から繰り越してきた赤字額と翌年度以降の赤字額と通算を行うことができるようになります。また、公益充実資金(※)への積み立ても費用とみなすことできます。

(※)公益充実資金については、下記の記事で解説しています。

はじめに 令和7年を目途に新公益法人制度施行される見通しです。この記事では「新しい時代の公益法人制度の在り方に関する有識者会議」における最終報告から、「公益充実資金(仮称)」について解説します。 「公益充実資金(仮称)」 …

参考・引用資料

- 新しい時代の公益法人制度の在り方に関する有識者会議 最終報告 報告(令和5年6月2日)

- 新しい時代の公益法人制度の在り方に関する有識者会議 最終報告 概要(令和5年6月2日)